Com a fase de testes da Reforma Tributária chegando, estar preparado e ciente de todas as alterações que acontecerão, principalmente nos documentos fiscais eletrônicos, torna-se uma obrigação de todo e qualquer empresário brasileiro. Até os que não serão impactados diretamente, afinal, consomem produtos e serviços de outros negócios que podem ser impactados.

Neste contexto, é importante destacar os Documentos Fiscais Eletrônicos, que acompanham diariamente a rotina de empresas e escritórios contábeis. Será a partir deles que os novos tributos da reforma serão calculados, creditados e fiscalizados.

Neste blog você vai entender:

- Por que é essencial contar com um sistema que já se adapta às novas regras.

- Os impactos da reforma tributária nos DF-es;

- Como se preparar para essas mudanças;

O que muda nos Documentos Fiscais Eletrônicos com a Reforma Tributária?

A Reforma Tributária tem o objetivo de simplificar a tributação brasileira, que hoje é uma das mais complexas do mundo. Desta forma, ela substitui vários tributos atuais por um modelo chamado IVA DUAL. Isso quer dizer que:

IBS = Imposto sobre Bens e Serviços, será dividido entre Estados, Municípios e o Distrito Federal. Ele substitui o ICMS e o ISS.

CBS = Contribuição sobre Bens e Serviços é de competência da União e substitui o PIS e a Cofins.

Mas, além do IBS e CBS, também foi criado o IS — Imposto Seletivo — também de competência da União. Ele será usado para desestimular o consumo de produtos ou serviços que podem prejudicar a saúde ou o meio ambiente.

E quando tudo isso começará?

Algumas mudanças já estão sendo implementadas, sem obrigatoriedade, somente para fins de teste e adaptação. Mas o calendário oficial nos conta que a implementação da Reforma Tributária se dará gradualmente entre 2026 e 2032, num processo chamado de transição. Por exemplo:

- A partir de 2026, empresas começarão a fazer testes.

- Ano de 2027 inicia a CBS e o IS.

- Entre 2029 e 2032, os impostos Estaduais e Municipais vão diminuindo aos poucos.

- Em 2033, os novos impostos da Reforma Tributária assumem 100%.

Mas, até 2033 chegar, passaremos 8 anos convivendo com os dois regimes de tributação. O que requer muita atenção, cuidado e preparação. Uma informação importante é que em 2026 (primeiro ano de testes) não haverá recolhimento das alíquotas teste (CBS e IBS), desde que as obrigações acessórias sejam informadas corretamente.

Certo, e quais são as obrigações acessórias que precisam ser informadas a partir de 2026? As normas legais já publicadas pela Reforma Tributária trazem, até o momento, que serão os documentos fiscais eletrônicos.

O que isso significa? Que se você, empresa, prestar as informações corretas sobre os valores de IBS e CBS em documentos fiscais eletrônicos como NF-e, CT-e, NFS-e e outras, estará dispensado de fazer esse recolhimento.

Isso já pode ser confirmado através das notas técnicas já divulgadas, onde as regras de validação indicam que, em 2026, esses impostos não serão adicionados ao valor total da nota fiscal.

Como funciona a base de cálculo dos tributos na Reforma Tributária

A base de cálculo é o valor que serve de base para calcular o tributo. Durante a fase de transição teremos que conviver com as duas formas de tributação — a atual com base de tributação considerando os tributos por dentro e a proposta pela Reforma Tributária, que será os tributos por fora.

Mas como é feito o cálculo hoje (antes da Reforma)?

Hoje os impostos como o ICMS e ISS são cobrados “por dentro”, ou seja, o valor que você vê de um produto ou serviço já incorpora o valor do imposto. Com a chegada da Reforma Tributária, o IBS e o CBs serão cobrados “por fora”, assim, os produtos ou serviços não incluirão o imposto e ele deverá ser calculado separadamente e adicionado ao total.

A seguir, um exemplo prático de como é realizada a base de cálculo do ICMS hoje, sendo um tributo calculado por dentro.

ICMS antes da Reforma Tributária

Imagine que sua mercadoria tem o valor de R$100 mil e o ICMS é de 17%, a fórmula utilizada hoje é

Preço da operação = 100.000,00 / (1 – 0,17)

= 100.000,00 / 0,83

= 120.481,93

Resultando então no valor total da Nota Fiscal e do produto na NF-e de R$120.481,93. E o valor do ICMS sendo de R$20.481,93. Este modelo calcula o imposto sobre o imposto, portanto, se o mesmo produto for vendido, o ICMS será novamente calculado sobre o valor total da nota, ou seja, sobre os R$120.481,93.

E como fica com o tributo por fora?

IBS após a Reforma Tributária

Vamos utilizar o mesmo exemplo, onde seu bem ou serviço custa R$100 mil e o IBS é de 17%, ou seja, o valor do tributo será de R$17 mil. Então o seu cliente pagará R$117 mil. Agora, caso ele revenda o bem e agregue um valor de R$30 mil, o IBS será calculado em cima apenas do valor agregado.

Na prática, seu cliente adquiriu um produto no valor de R$117 mil e está revendendo por R$147 mil.

Valor agregado = 30.000,00

IBS = 30.000,00 x 17% = 5.100,00

Neste caso, ele acumula um crédito de R$11.900 (17% sobre os R$100 mil) e só paga a diferença de R$5.100 ao governo.

Fase de transição: o que você precisa saber

Durante a fase de transição teremos as proporcionalidades, diminuindo gradativamente o ICMS e o ISS e aumentando o IBS. Desta forma, será necessário transmitir essas informações corretamente nos documentos fiscais.

A base de cálculo será diferente do ICMS e do IBS, como conferimos acima, assim, será necessário informar ambas no documento fiscal eletrônico. Também, foram criados grupos específicos nos DF-es para o informativo desses novos tributos no XML.

Quer testar como ficarão seus tributos? Criamos uma base de cálculo de teste para a fase de transição da Reforma Tributária. Clique aqui e faça uma cópia.

Mudanças que já estão em andamento

Durante a fase de transição teremos adaptações e modificações, justamente para que, quando ela estiver em sua totalidade, todas as alterações estejam realizadas.

Nova estrutura do CNPJ: letras e números a partir de 2026

Já teve publicações de normas legais desde 2024. Atualmente o CNPJ é composto apenas por números, a partir de 1º de julho de 2026 os CNPJ passa a ser composto por letras e números. Essa mudança impacta sistemas e documentos fiscais.

Documentos fiscais eletrônicos

- A declaração das obrigações acessórias será realizada no momento da emissão do documento fiscal eletrônico, independente de qual seja esse documento. Eles alimentarão a apuração assistida (apuração pré-preenchida).

- Portanto, para declarar um débito você precisa obrigatoriamente emitir um documento fiscal eletrônico.

- Padronização dos documentos fiscais para informação do IBS, CBS e IS, confira aqui.

- A partir de 03 de novembro de 2025 não será mais emitido nota fiscal de consumidor eletrônica para CNPJ, devendo ser utilizada a nota fiscal eletrônica nesse caso, confira aqui.

- A partir de agosto de 2025, os estabelecimentos varejistas de SC, dispensados da obrigatoriedade de uso de ECF, ficam obrigados a emitir a nota fiscal de consumidor eletrônica, modelo 65, confira aqui.

Documentos fiscais que já vem passando por adaptação para que tenhamos as informações corretas da Reforma Tributária:

Bilhete de Passagem Eletrônico

- Nota Fiscal de Consumidor Eletrônica

- Nota Fiscal de Energia Elétrica Eletrônica

- Conhecimento de Transporte Eletrônico

- Nota Fiscal Eletrônica

- Nota Fiscal Fatura de Serviço De Comunicação Eletrônica

- Nota Fiscal de Serviço Eletrônica

NFS-E

A Lei Complementar 214/2025 estabelece que os municípios não serão obrigados a migrar para o padrão nacional de emissão de nota fiscal de serviço eletrônica em 2026 se tiverem o emissor próprio. Mas, devem compartilhar os documentos fiscais eletrônicos com leiaute personalizado ao ambiente de dados nacional da NFS-e.

Com a Reforma Tributária, a alíquota do IBS será tributada a partir do local onde o serviço foi prestado. Ou seja, ao emitir uma nota fiscal a alíquota recolhida será do destinatário. Para facilitar, considere o exemplo: imagine que minha empresa seja de Santa Catarina, porém, fui prestar um serviço no Rio Grande do Sul, a alíquota utilizada será a do Rio Grande do Sul.

NF-e

É preciso saber que as Notas Técnicas continuam sendo ajustadas, portanto, as informações podem ser alteradas no decorrer do tempo. Mas, no momento, o que temos a respeito das alterações da NF-e com a Reforma Tributária é que:

- Não será somado o total do IBS e CBS na nota, como comentamos anteriormente, no ano de 2026.

- Já é possível realizar os testes de XML conforme as regras de validação dos tributos da Reforma Tributária.

- A partir de outubro de 2025 será disponibilizado o ambiente de produção, mesmo ainda não havendo a obrigatoriedade de envio dos novos tributos. O que isso quer dizer? Que se não estiver informado no XML esses valores a regra não será aplicada, se estiver informado será aplicada, mas ainda não entrará na constituição do débito de CBS e IBS.

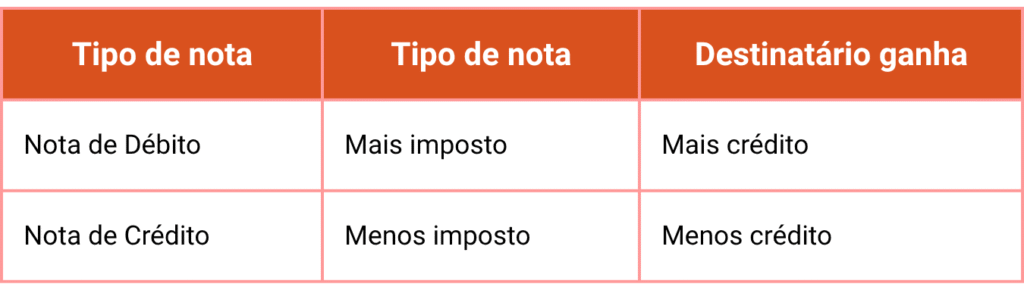

Entenda as novas categorias de NF-e: débito e crédito

A partir do modelo de NF-e haverá as finalidades de “débito” e “crédito” na emissão. Como funcionará?

Nota de débito: situação em que o emitente registra um aumento no imposto devido (consequentemente, uma redução no imposto devido pelo adquirente, que é o destinatário).

Por exemplo: Você emitiu uma nota fiscal e gerou cobrança de multa e juros por atraso de pagamento, teve perda de estoque? Nesses casos você deve emitir uma NF-e de débito para corrigir e aumentar o valor da operação. Assim, você pagará mais imposto e o seu comprador vai ter mais crédito.

Nota de crédito: situação em que o emitente registra uma redução no imposto devido (consequentemente, um aumento no imposto pelo adquirente, que é o destinatário)

Por exemplo: Notas de crédito sobre o valor de multa e juros pagos por pagamento em atraso de operação anterior. Então você deve emitir uma Nota de Crédito para reduzir o valor da operação. Nas notas de crédito, você pagará menos imposto e o seu comprador terá mais imposto a pagar (menos crédito)

Vale ressaltar que o sentido das palavras se referem sempre ao ponto de vista de quem está emitindo o documento.

DE FORMA PRÁTICA

Crédito Presumido

O crédito presumido é um benefício fiscal que permite que o contribuinte compense os tributos a pagar com os créditos, respeitando as regras de não cumulatividade. Ele funciona como uma forma de desoneração, com o intuito de estimular setores específicos da economia ou compensar peculiaridades de determinadas operações.

E o que é o Código de Crédito Presumido?

É um código padronizado que a empresa usa na nota fiscal para informar o motivo de estar aplicado o crédito presumido. A tabela está disponível aqui.

O que é a cClassTrib?

Na prática, quando uma empresa emite uma nota fiscal, ela precisa dizer ao governo como está tributando cada item — ou seja, se tem imposto, se tem isenção, se tem redução, etc.

Para isso, dois códigos entram em cena:

A CST: Esse código informa qual é a situação do imposto para aquele produto ou serviço. Informa se o produto ou serviço paga imposto normalmente, se é isento, se tem alguma redução de alíquota ou se é imune por alguma regra especial.

O cClassTrib é um código complementar que entra como uma forma de deixar tudo mais detalhado. Cada código está ligado a um artigo específico da LC 214/2025 e permite mostrar qual regra legal está sendo usada para tributar aquele item com IBS ou CBS.

Para acessar a tabela de CST e cClassTrib, clique aqui.

Validador RTC: ferramenta essencial para testes de XML

O Validador RTC é uma ferramenta criada para ajudar empresas a se adaptarem às novas regras da Reforma Tributária, especialmente no que diz respeito à emissão de documentos fiscais eletrônicos. Ele serve para que você teste seus arquivos XML, confira se estão em conformidade com os novos campos, códigos e exigências da Reforma. Também, permite que você corrija possíveis erros antes da transmissão oficial ao governo.

Clique aqui para acessar o Validador da RTC.

Como a Questor está se adequando à Reforma Tributária

Estamos comprometidos com a realidade fiscal e tributária do país, portanto, temos plena ciência da nossa responsabilidade nesse momento de transição. Por isso, acompanhamos de perto cada publicação legal e atualização técnica, e trabalhamos na adaptação nossos sistemas antecipadamente, conforme as novas Notas Técnicas são divulgadas. Claro, ainda teremos muitas atualizações e mudanças nas estruturas e regras até o momento de início da fase de transição.

Sabemos o quanto esse processo exige atenção e preparo, e estamos ao lado dos nossos clientes para tornar essa transição mais leve, segura e eficiente. Da nossa parte, estamos nos preparando para adequar nossas soluções a fim de que elas atendam as necessidades e normas exigidas.

Como a transição levará anos e exigirá atenção constante, estamos construindo esse processo em conjunto com os usuários. Por isso, é importante que você esteja atento e a par de todas as atualizações. Já realizamos três lives sobre a Reforma Tributária que podem te ajudar a entender melhor sobre esse tema, a fase de transição e como afeta os documentos fiscais eletrônicos.

Assista nossas lives sobre a Reforma Tributária:

O que muda nos documentos fiscais e na escrituração fiscal, clique e assista!

Impactos, transição e novos tributos, clique e assista!

O que muda para o Produtor Rural, clique e assista!

Além disso, estamos constantemente postando conteúdos sobre a Reforma Tributária em nossos canais oficiais. Acompanhe nosso blog, entre para o nosso canal OFICIAL sobre a Reforma Tributária no WhatsApp, e siga os perfis @questorsistemas e @erpquestor no Instagram para ficar por dentro de tudo.

Fique atento, pois em breve divulgaremos novas lives sobre a Reforma Tributária.

Pingback: Reforma Tributária para distribuidoras: impactos e como se preparar - Blog - Questor