Com a implementação da Reforma Tributária, o modelo de apuração de tributos sobre o consumo passará por uma profunda transformação. As mudanças atingem diretamente a forma como produtos e serviços serão classificados nos documentos fiscais eletrônicos — e essa etapa será determinante para garantir cálculos corretos e conformidade com a nova legislação.

Essa nova dinâmica exige atenção redobrada das empresas e profissionais da área fiscal. Afinal, a classificação tributária adequada será a base para a incidência correta de IBS, CBS e Imposto Seletivo.

A seguir, explicamos de forma prática como funcionará essa classificação e quais são os principais pontos de atenção trazidos pela Lei Complementar 214/2025.

Estrutura de classificação e novos tributos

A partir da Reforma, os tributos IBS, CBS e Imposto Seletivo exigirão o preenchimento de dois novos campos nos documentos fiscais eletrônicos:

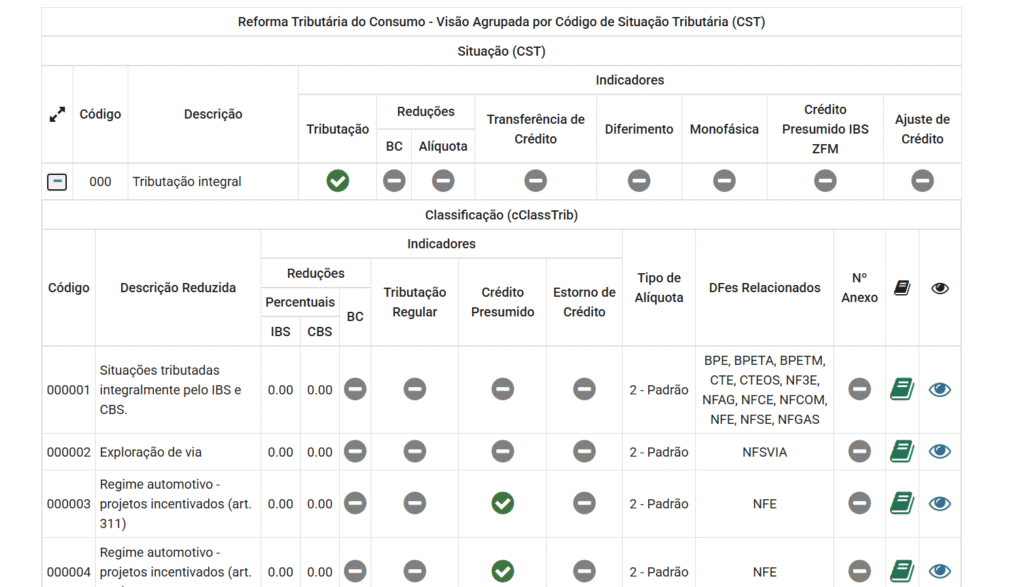

- CST (Código da Situação Tributária)

- cClassTrib (Classificação Tributária)

Importante destacar que o CFOP deixará de ser um fator determinante para a identificação dos novos tributos.

Regimes diferenciados e anexos da LC 214/2025

Os Anexos I ao XV da Lei Complementar 214/2025 trazem os regimes diferenciados do IBS e da CBS de forma uniforme em todo o país, com alíquotas reduzidas de 100%, 60% e 30%.

Cada anexo apresenta os produtos classificados por NCM (Nomenclatura Comum do Mercosul) e os serviços por NBS (Nomenclatura Brasileira de Serviços), mantendo a lógica de tributação por produto ou serviço.

Ferramenta de apoio: Portal da Conformidade Fácil

Para facilitar esse processo, o Portal da Conformidade Fácil publicou uma tabela prática que relaciona a CST com suas respectivas classificações tributárias.

Acesse a tabela aqui https://dfe-portal.svrs.rs.gov.br/CFF/ClassificacaoTributaria

Nessa tabela, é possível visualizar:

- Quais grupos do XML devem ser preenchidos com valores;

- Em quais documentos fiscais cada regra se aplica;

- E, na coluna “Anexos”, quais itens estão listados com base na NCM (para produtos) ou NBS (para serviços), conforme a LC 214/2025.

Ao consultar o detalhe da cClassTrib, o usuário também encontra o dispositivo legal correspondente e a vigência da tributação.

Essa ferramenta se torna, portanto, um recurso essencial para garantir a conformidade na classificação e o correto cálculo dos novos tributos.

Quando a classificação se torna complexa

Apesar de a lógica parecer simples, existem exceções que tornam a classificação um desafio.

Durante análises realizadas pela equipe técnica da Questor, foi identificado que determinadas NCMs aparecem em mais de um anexo da lei, com tratamentos tributários diferentes.

Veja alguns exemplos:

NCM 2105.00.90 (Sal / Cloreto de Sódio)

- Anexo I – Redução 100% IBS e CBS:

CST 200 – Alíquota Reduzida | cClassTrib 200003 – Vendas de produtos destinados à alimentação humana - Anexo XIV – Redução 100% IBS e CBS:

CST 200 – Alíquota Reduzida | cClassTrib 200009 – Fornecimento de medicamentos - Anexo VI – Redução 60% IBS e CBS:

CST 200 – Alíquota Reduzida | cClassTrib 200033 – Fornecimento das composições para nutrição enteral e parenteral

NCM 9619.00.00 (Fraldas / Absorventes)

- Fralda – Anexo VIII – Redução 60% IBS e CBS:

CST 200 – Alíquota Reduzida | cClassTrib 200035 – Fornecimento dos produtos de higiene pessoal e limpeza - Absorvente – Art. 147 – Redução 100% IBS e CBS:

CST 200 – Alíquota Reduzida | cClassTrib 200013 – Fornecimento de tampões higiênicos, absorventes higiênicos internos ou externos

Nesses casos, não é possível vincular a NCM diretamente a uma CST ou cClassTrib de forma automática. Será necessário analisar com maior critério:

- A descrição comercial do produto;

- Seu uso ou destinação;

- E o código GTIN, que ajuda a distinguir variações de um mesmo item.

O impacto de uma classificação incorreta

Um erro na parametrização pode gerar cálculos incorretos de IBS e CBS. Como a apuração assistida será alimentada diretamente pelos documentos fiscais eletrônicos, qualquer divergência resultará em valores indevidos de débito tributário e inconsistências legais.

Por isso, compreender e aplicar corretamente as novas regras de classificação será essencial para evitar autuações e garantir o compliance fiscal.

Próximos passos

A Questor segue acompanhando todas as atualizações da legislação e desenvolvendo soluções automatizadas para apoiar os clientes nesse processo de adaptação à Reforma Tributária.

Assista nossas lives sobre a Reforma Tributária:

- Reforma Tributária sobre o Consumo, clique aqui e assista!

- O que muda nos documentos fiscais e na escrituração fiscal, clique e assista!

- Impactos, transição e novos tributos, clique e assista!

- O que muda para o Produtor Rural, clique e assista!

- Reforma Tributária sobre o Consumo e o Simples Nacional, clique e assista!

Além disso, estamos constantemente postando conteúdos sobre a Reforma Tributária em nossos canais oficiais. Acompanhe nosso blog, entre para o nosso canal OFICIAL sobre a Reforma Tributária no WhatsApp, e siga os perfis @questorsistemas e @erpquestor no Instagram para ficar por dentro de tudo.

Legislação aplicada: Lei Complementar 214/2025 (Lcp 214)

Pingback: Reforma Tributária: como definir o local da operação e aplicar IBS e CBS corretamente - Blog - Questor

Pingback: Simulador da Reforma Tributária: como se preparar para 2026 com previsibilidade, organização e tecnologia - Blog - Questor